東南アジアでは近年、インターネット利用者の急増に伴い、デジタル消費者の数が毎年5,000万人以上増加し続け、その市場規模は現在約3,000億ドル、そして2030年には約1兆ドルにまで拡大すると予想されています。

多くの日本企業がデジタル・トランスフォーメーション(DX)の必要性に迫られる中、同地域はその実現に貢献する、可能性に満ちたデジタルフロンティアとなるでしょう。

本ブログでは、弊社シンガポール拠点のヘンリック・ジグムンドが、この東南アジアのデジタル経済圏が日本企業にもたらすベネフィットや各国が強みを持つセクターなどを分析しながら、その可能性を探ります。

東南アジアが持つデジタル・イノベーションのポテンシャル

東南アジアは、デジタル・ソリューションの採用率が低く、これまで日本を含む外国企業からの関心が低い市場でした。しかし、各国政府がデジタル経済の世界的リーダーを目指すという野心的な計画とともに様々な取り組みを実施し、その状況が変化しつつあります。

都市化の進行がもたらす影響も見逃せません。実際に、2030年までに1億人以上が農村から都市部へ移動すると予測されている東南アジアでは、特に公共サービスに導入されるデジタル・ソリューションの需要と発展が期待されています。

さらに東南アジアの中小企業が多国籍企業と競争する力を高める上で、デジタル・ソリューションは極めて重要な役割を果たすと位置付けられており、特にAIは、2030年までに同地域に約8,500億ドルもの経済効果をもたらすと言われています。

このような背景から、同地域内でのデジタル技術の需要増加による新たな事業機会、またデジタル技術のソースとして、東南アジアは日本企業に大きなチャンスをもたらす可能性を秘めています。

政府による支援

東南アジアの政府は、デジタル化を支援するための制度や補助金を積極的に提供しています。例えば、2018年に開始されたシンガポールの「Productivity Solutions Grant(生産性ソリューション助成制度)」は、企業がデジタル・ソリューションに投資する際の補助率を50%に設定している一方、ベトナムの「Digital Transformation Plan(デジタル変革計画)」も、新しいテクノロジーの普及加速に向けて様々な措置を提供しています。

また、シンガポールでは、国内エコシステムを象徴する最大級のイノベーション・イベントとして、「The Singapore Week of Innovation and Technology (SWITCH)」をシンガポール企業庁が毎年主催しています。AIをはじめとするディープテックに焦点が当てられた昨年は、日本に関連する多くのサイドイベントが開催される中、世界中から2万人もの人々が訪れたといいます。なお、弊社東京オフィスの森ポールが本イベントに参加した様子は、こちらからご覧いただけます。

これらの各政府プログラムは、企業がデジタル経済で成功するために必要なツールやリソースへのアクセスを支援するだけでなく、イノベーション創出に最適な環境を作り出し、国内外企業からの投資を誘致しています。

各国が強みを持つセクター

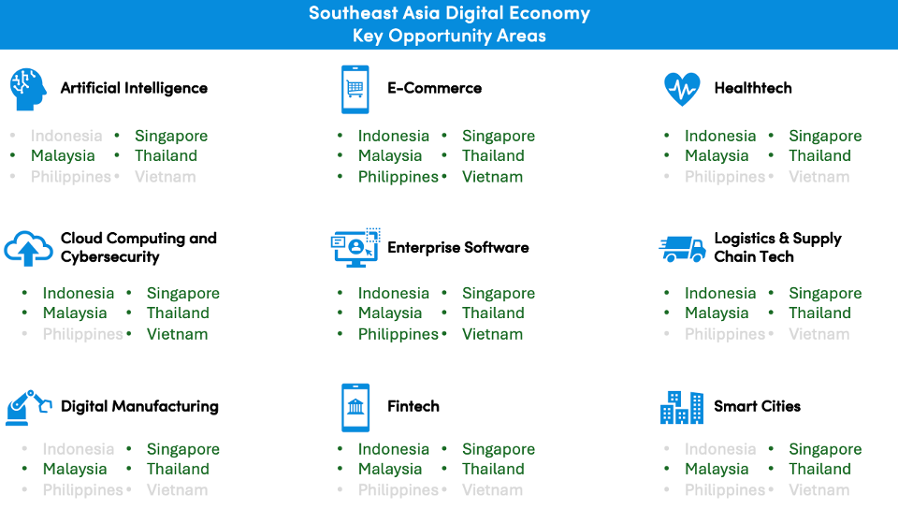

東南アジアのデジタル経済は2030年までに約1兆ドル規模に成長すると予測されており、地域全体にビジネスチャンスが広がっています。特に、eコマースやエンタープライズ・ソフトウェアの分野が東南アジア地域全体で急成長する一方、個別市場で高い成長が見られる分野も存在します。

たとえば、デジタル製造やスマートシティの分野ではシンガポール・マレーシア・タイが、フィンテックやクラウドコンピューティング、サイバーセキュリティの分野ではインドネシアが、またアグリテックではインドネシア・タイ・マレーシアが、それぞれ注目すべき市場として挙げられます。

市場毎の傾向を見ると、すでに世界で最もデジタル化が進んでいる国のひとつであり、同地域におけるベンチマークとなっているシンガポールでは、必要なインフラやリソースが整っている企業が多い分、企業間の競争も激化しています。

そのシンガポールで、筆者は最近、デジタル製造分野のプロジェクトの一環として数々のインタビューを行いました。その中で共通していたのは、3Dプリンティング、IoTセンサー、ロボティクス、予知保全といったテクノロジーが、製造業の生産性向上に極めて重要な役割を果たしているという点でした。特に、近隣のマレーシアやベトナムの製造業が急速にイノベーションに取り組んでいるため、シンガポールでは、これらのツールが「競争優位性を獲得する」ために不可欠なものと見なされつつあると言います。

一方で、フィリピンのような新興市場に目を向けると、「インフラ不足やリソース制約といった課題を解決」することが優先事項であり、これらの文脈で事業開発を行う企業にとっての重要な成長機会が存在しています。

具体的な事例から見る日本企業への指針

東南アジアの企業は、スケーラビリティや国際的な専門知識を求め、海外プロバイダーとのコラボレーションに積極的です。特に、発展途上の市場では、国際的な企業が提供する高品質で包括的なソリューションに対する信頼がこの傾向を後押しし、数々のグローバル・コラボレーションが誕生しています。

具体的には以下のような事例があります。

- シンガポールのシステムインテグレーターST Engineeringは、サイバーセキュリティ、スマートトランスポート、データセンター分野への投資を拡大。カナダのTrapeze Groupと協業し、シンガポールの全公共バス車両向けのテレマティクス・ソリューションを提供

- 交通、フードデリバリー、金融サービス、デジタルバンキングなど様々な領域に進出するスーパーアプリとして知られるGrabは、デジタルサービス拡大のために36億ポンドを調達し、OpenAIと提携。顧客サポート・チャットボットの改善、ユーザーアクセスの向上、地図作成の自動化を加速

- マレーシアの国営石油・ガス会社Petronasは、米国のSchlumbergerと提携し、デジタル技術、IoT、クラウドベースのデータリポジトリを活用した炭素貯蔵や排出管理などの持続可能性に焦点を当てたイニシアチブを推進

近年は、日本企業による東南アジア発デジタルテック企業への出資、そして協業を通じた新規事業開発も多く行われています。

- JR東日本:東南アジア企業とのイノベーション・新規事業創出に向け、シンガポールにコワーキングオフィスを設置(2019年)、シンガポール国立大学と覚書締結(2023年)、CVCを設立(2024年)

- NIPPON EXPRESSホールディングス:物流の効率化とDX促進のため、シンガポールを拠点にダイナミック・ルーティング・アルゴリズムを開発するAI企業、SWAT MOBILITYへ出資(2024年)

- SBIホールディングス:2022年より運営している東南アジアのデジタル技術に特化したSBI-NTU-Kyobo Digital Innovation Fundを通じ、タイを拠点に同地域で医療と手術のマーケットプレイスを展開するHDに、リード投資家として出資(2024年)

- 三菱UFJ銀行:中長期的な拡大を目的とした戦略出資の一環として、タイを主要なマーケットとして東南アジア7ヵ国でデジタル金融サービスを提供するAscend Moneyに310億円出資(2024年)

- 東芝デジタルソリューションズ:マレーシアにおける気象データを活用した新たなビジネスの創出を目的に、同国デジタル省傘下でデジタル基盤の強化やデジタル変革の推進する政府機関MyDIGITAL Corporationと協業を視野に覚書締結(2024年)

- 三井物産:戦略的パートナーシップ構築とセキュリティサービス事業のグローバル展開強化に向け、マレーシアのサイバーセキュリティサービス事業者であるLGMS Bhdへ追加出資(2023年)

- 三菱 UFJ イノベーション・パートナーズ:インドネシアを中心とした東南アジア市場で事業を展開するオムニチャネル型のインシュアテック企業Qoala Technologyに出資(2024年)。同社は、2023年にインドネシアに特化した投資ファンドも設立

- NTTイーアジア:ベトナムにて、無料Wi-Fiを提供する施設や飲食店などのオーナーと広告主をつなぐBtoB型のオンライン広告プラットフォームを運営するVietnam Awing Technologies and Mediaに出資(2024年)

- 三菱商事:リテール・ヘルスケア・モビリティ・再生可能エネルギーなど多方面での事業開発・クロスセルを推進するため、フィリピン最大の金融アプリでありデジタルキャッシュレスエコシステムであるGlobe Fintech Innovationsに出資(2024年)

このような事例は、日本企業が東南アジア市場でのデジタル化の波に乗るための具体的な指針となるでしょう。

東南アジア市場ならではの課題を乗り越えるには?

東南アジアのデジタル市場は、成長予測や海外企業との連携意欲において他に類を見ない魅力を持っています。しかし、日本企業がこの市場との連携・進出していくためには、包括的な市場理解と明確な戦略が必要です。

特に重要なのは、東南アジアを単一市場でなく、分散した市場として捉えることです。同地域では、市場ごとに消費者行動、ビジネス文化、言語が大きく異なり、それぞれ独自の法律・規制システムを持つ上、データの海外移転に関する制約も存在します。これにより、複数市場をカバーするプロセスの複雑化は避けられません。

現在、各国政府はデジタル経済の統合を促進するための協定締結を目指しており、このような前向きな協定が実現すれば、2030年までに予測される1兆ドル規模のデジタル経済をさらに超える成長が見込まれます。しかし、このような協定が成立するまでは、各市場でのテクノロジー発掘やパートナー選定、さらに個別の規制承認の取得など、日本企業も市場ごとの個別アプローチが必要となります。

また、デジタル経済を支えるインフラの整備状況も、東南アジア各国で大きく異なります。たとえば、シンガポールは2022年に世界初の完全5Gカバレッジを達成しましたが、ベトナムは昨年10月に5Gネットワークの展開を開始したばかりです。東南アジアへの事業展開を検討する場合、現地企業との連携やインフラ整備状況に応じたソリューションの採用によって、これらの課題に対応することが得策です。

いずれにせよ、東南アジアのエコシステムに精通したアドバイザーとの連携を通じて、適切なテクノロジー・パートナー選定、そして新規事業開発・展開を行うことで、自社製品の強みを活かしながらリスクを軽減し、同地域での競争力を高めていくことが可能になります。

最後に:デジタル経済の中核としての東南アジア

東南アジアは、もはや見過ごせないデジタル経済の中核地域として台頭しています。

急速に拡大するデジタル経済は、政府の支援、人口動態の変化、そしてテクノロジーに精通した人口に支えられ、今後顕著な成長が期待されます。

一方で、このような可能性を活かすには、地域の複雑性を深く理解し、適切な技術ソースを選定し、市場参入戦略を立てること、そして何よりも適切なパートナーシップを構築することが重要です。

決して簡単な道ではありませんが、十分な準備を整えた企業は、計り知れない成果を手にすることができるでしょう。

東南アジアのデジタル経済にご関心のある方は、こちらより問い合わせください。